Actualización.

Interpretemos esta situación...

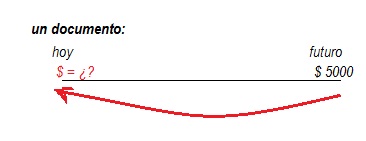

¿Cuánto vale hoy un documento de $ 5000 que estará disponible en 10 meses?

Te hacemos las siguientes preguntas...

-

¿Valdrá lo mismo?

-

¿Será mayor la suma de dinero que recibiremos hoy?

-

¿El documento vale menos?

Representemos en una línea de tiempo...

|

Un documento: hoy $ = ¿? Futuro $ 5000 |

|

Es decir, toma un capital disponible en un momento futuro y lo valúa en un momento más cercano en el tiempo.

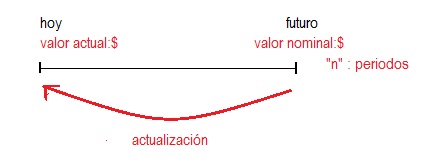

Esta operación que consiste en modificar una suma de dinero "futuro" disponible en "n" periodos, lo convierte en una suma de dinero equivalente disponible hoy, recibe el nombre de actualización.

En este tipo de operación el punto de partida es un capital futuro al que llamamos VALOR NOMINAL (VN), que se quiere sustituir por un capital presente al que llamaremos VALOR ACTUAL (VA), para la cual será necesario el ahorro de intereses (descuento)vque la operación supone.

|

Hoy valor actual: $ Futuro valor nominal: $ "n": periodos actualización |

|

Entonces...

El documento de la situación que hemos planteado valdrá menos si lo queremos 10 meses antes de su vencimiento.

Representemos otra situación...

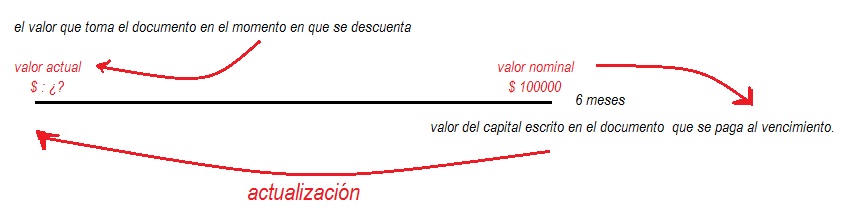

Un documento de crédito de $ 100000 firmado por un tercero que vence dentro de 6 meses, y se quiere disponer del dinero que el documento representa antes del vencimiento.

|

el valor que toma el documento en el momento en que se descuenta valor actual $: ¿? valor nominal $100000 6 meses valor del capital escrito en el documento que se paga en el vencimiento. actualización |

|

Observa:

Para determinar el Valor Actual (VA) de un documento de crédito, debe actualizarse su valor nominal (VN) por la cantidad de tiempo que falta para su vencimiento, es decir, toma un capital disponible en un momento futuro y lo valúa en un momento actual.

Analicemos estos documentos.

En este tipo de operación financiera (actualización) generalmente se descuenta un documento, como por ejemplo: cheque diferido, Pagaré, etc.

El caso más frecuente es el descuento de pagarés que un cliente presenta a un Banco a fin que éste le adelante los fondos antes del vencimiento, cuyo valor al vencimiento es el valor que esté escrito en el documento (VN), recibiendo a cambio un capital que es el valor del documento en el momento de efectuar la operación, o sea "n" periodos antes de su vencimiento a la tasa de interés mencionada por la entidad financiera (VA).

Se aclara también que el VALOR ACTUAL es el precio al que se vende el documento.

Aquí vemos que el valor nominal está impreso en el documento $ 5300,50, y la fecha de vencimiento en el caso del pagaré: 30 de octubre de 2013.

El pagaré permite eficazmente el cobro de lo adeudado y, además de su fácil negociabilidad, permite recuperar anticipadamente el capital.

En la actualización, los intereses que se cobran por el descuento pueden ser, según la forma del cálculo, SIMPLES y COMPUESTOS.

Veremos las características de los mismos a continuación...