Características generales.

Recuerda...

El sistema de amortización es la forma como se estipula realizar el pago del préstamo en cuotas mensuales que incluyen capital, intereses y seguros; que se cancelan durante un plazo pactado.

Éstos se diferencian por la velocidad con que se paga el capital adeudado.

Volvamos a nuestra situación...

¿Quieres tener tu propia vivienda y quieres solicitar un préstamo?

¿Qué diferencia existe entre los sistemas de amortización?

Aquí te presentaremos una breve descripción de los sistemas de amortización que se usan en Argentina; lo más interesante es poder profundizar sobre las características especiales de los créditos y préstamos en general.

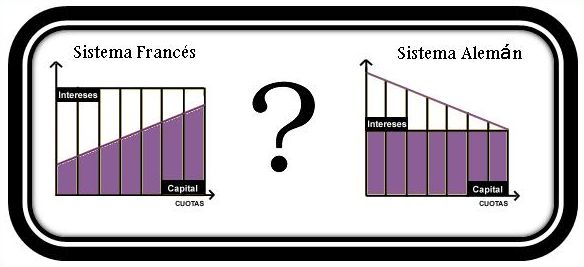

Observa los gráficos que representan los sistemas mencionados:

Referencias:

- las columnas detallan el número de cuotas, en este caso representamos 7 cuotas mensuales,

- la zona morada representa el capital que irá a amortizar la vivienda,

- la zona blanca representa el importe de los intereses mensuales.

|

SISTEMA FRANCÉS |

SISTEMA ALEMÁN |

|

La línea horizontal superior indica una cuota estable para el crédito o préstamo; todos los meses se paga el mismo importe de cuota. Observa: en las primeras cuotas se paga menos del capital adeudado y más de interés. A la mitad del periodo de tiempo has pagado los intereses quedando pagar el precio real de la vivienda. Si se busca un mayor control sobre el monto de las cuotas a pagar es el más aconsejable. |

La linea superior decreciente indica que las cuotas no son constantes, las primeras cuotas son de un importe mayor. La zona morada representa que se amortiza el capital en forma fija (se paga el mismo capital, mientras que los intereses disminuyen a medida que transcurre el periodo de tiempo) . A la mitad del periodo de tiempo has pagado el 50 % del precio real. Este sistema es el más seguro para quien solicita el préstamo o crédito. |