Formas de capitalización.

Aquí te presentamos las formas de capitalización, para ello trabajamos con diferentes tipos de tasas de interés que se utilizan en el mercado financiero.

¿Para qué debemos tener en cuenta las formas de capitalización?

Para cuando vayas a negociar cualquier crédito, ya sea crédito hipotecario, préstamo directo con el banco, o con alguna institución financiera, también el crédito por medio de la tarjeta de crédito.

|

Te hacemos la siguiente pregunta: ¿Has escuchado la frase "tasa nominal anual (TNA)" o "tasa efectiva anual (TEA)"? Seguramente sí, fíjate en estos ejemplos:

|

|

En esta etapa queremos explicarte el por qué del enunciado de las dos tasas cuando se realiza una operación financiera, y qué representan cada una de ellas.

Para ello trabajaremos las tasas de interés en una situación problemática bajo el régimen simple y compuesto, el desarrollo y características de cada operación.

|

Empecemos primero recordando que: "la capitalización es la modificación de una suma inicial de dinero debido a la acción del tiempo y la tasa de interés".

La tasa nominal anual (TNA) también es llamada tasa periódica. La tasa nominal es enunciada en las operaciones de crédito y sirven de base para los cálculos. |

|

Se representa la tasa nominal anual (TNA):

J(m)

Pero también se empezaron a utilizar en nuestro país, a raíz del proceso inflacionario que soportamos, tasas nominales subperiódicas, que son aquellas tasas nominales que se refieren a periodos inferiores al año.

Es decir, cuando la capitalización se realiza en periodos inferiores al año, decimos que existe capitalización subperiódica.

Por ejemplo:

"Un capital de $ 10000 depositado a plazo fijo, colocado al 40% (TNA) se capitaliza mensualmente".

"Como el periodo de la tasa no coincide con el de capitalización, es problema previo determinar la tasa que corresponde al subperiodo", esto sucede cuando el periodo de la tasa es mayor que el de capitalización.

¿Cómo se resuelve?

Determinando la tasa proporcional, que es aquella que resulta de dividir la tasa periodica "J(m)" por el número de subperiodos m, que tiene el año.

A la tasa periódica "J(m)" corresponde entonces la tasa proporcional:

"La tasa nominal anual TNA es aquella que por lo general se refieren todas las operaciones financieras, además tiene cierta relación con el interés simple".

Trabajemos el interés en un régimen a interés simple.

¿Qué interés produce un capital, de $1 colocado al 36% anual durante 1 año, que se capitaliza?

¿Cuatrimestral? ¿Trimestral? ¿Bimestral? ¿Mensual?.

Recordar que el interés se calcula:

I= Co. i . n

Para esta actividad organizaremos los datos de la siguiente manera:

Datos:

Co= $ 1

i= 36 % anual → trabajaremos con su correspondiente tasa proporcional.

n: 1 año; pero se capitaliza en subperiodos.

Luego si i = 36% anual y se capitaliza cuatrimestral, le corresponde la tasa proporcional:  = 12 % = 0,12, y así los siguientes subperiodos.

= 12 % = 0,12, y así los siguientes subperiodos.

Si hemos trabajado con una tasa proporcional al periodo de capitalización, el interés será igual:

|

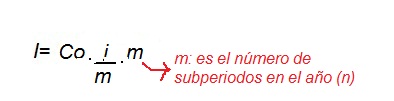

I = Co . i/m.m m: es el número de subperiodos en el año (n) |

|

| Co: $ | n: año | Periodo de capitalización: m | Interés I: $ |

| 1 | 1 | Cuatrimestral m = 3 | 1. 0,12. 3 = 0,36 |

| 1 | 1 | Trimestral m = 4 | 1. 0,09. 4 = 0,36 |

| 1 | 1 | Bimestral m = 6 | 1. 0,06. 6 = 0,36 |

| 1 | 1 | Mensual m = 12 | 1. 0,02. 12 = 0,36 |

Observa:

Mientras el periodo de capitalización varía, el interés es el mismo, es decir, se pagará $0,36 de interés por un capital invertido de $1 para cualquier periodo de capitalización estudiado.

¿Por qué obtuvimos el mismo interés si capitalizábamos en diferentes subperiodos?

-

Cuando se trabaja a interés simple, los intereses se calculan de una sola vez por todo el tiempo en que estuvo invertido el capital, y son capitalizados únicamente al término de la operación.

-

Un capital colocado durante "n" periodos a una tasa periodica "i" dará el mismo interés que al estar colocado a una tasa proporcional

.

.

Trabajemos el interés de un régimen a interés compuesto

Analicemos la misma situación problemática:

¿Qué interés produce un capital de $1 colocado a una tasa nominal anual del 36%, durante un año que se capitaliza?

¿Cuatrimestral? ¿Trimestral? ¿Bimestral? ¿Mensual?.

Datos de la situación:

Co: $1

TNA: J(m) = 36% → trabajaremos con la tasa proporcional que corresponde a cada subperiodo.

n: 1 año , capitalizable en subperiodos.

Para obtener la tasa proporcional "i" al subperiodo: m= cuatrimestral

= = 12% = 0,12.

Y así las demás tasas proporcionales.

La información que se nos brinda es el Co, la tasa i y el periodo de tiempo, el interés lo calculamos con la siguiente fórmula:

I= Co [(1 + i)n - 1]=

Como trabajamos con la tasa proporcional que le corresponde a cada subperiodo, el interés lo obtendremos a partir de:

I = Co. [(1 + i/m)m - 1]

Organicemos la información:

| Co: $ | n: año | Periodo de capitalización: m | I:$ |

| 1 | 1 | Cuatrimestral: m=3 | 0,4049 |

| 1 | 1 | Trimestral: m = 4 | 0,41158 |

| 1 | 1 | Bimestral: m = 6 | 0,418519 |

| 1 | 1 | Mensual: m = 12 | 0,42576 |

↓

Si el interés varía en cada periodo de capitalización, indica que el monto o capital final también lo hace.

Es decir se obtendrá $0,4049 de interés por un capital de $1 con capitalización cuatrimestral, $ 0,41158 de interés por un mismo capital de $1 con capitalización trimestral y así sucesivamente.

Trabajemos una nueva tabla donde tabulemos el monto en cada periodo de capitalización.

| Co: $ | Periodo de capitalización: m | I: $ | Cf = Co + I = $ |

| 1 | m= 3 | 0,4049 | 1,4049 |

| 1 | m = 4 | 0,41158 | 1,41158 |

| 1 | m=6 | 0,418519 | 1,418519 |

| 1 | m= 12 | 0,42576 | 1,42576 |

Observa:

- El monto aumenta a medida que disminuye la duración del periodo de capitalización por cuanto generan interés.

- Si se capitaliza en forma subperiodica con una tasa proporcional, el monto que se obtiene al final del plazo de colocación del capital es mayor que el monto que se obtiene con la tasa nominal periodica durante el mismo plazo.

Si capitalizamos anualmente obtendremos:

I = Co [(1 + i)n - 1]=

I= 1 [0,36] = 0,36, el interés es menor si se capitaliza anualmente, es decir, en el interés compuesto, el monto con tasa proporcional en la capitalización subperiódica es mayor que el monto con tasa nominal en la capitalización periódica.

Concluímos que:

Si se obtienen resultados distintos, es porque existen tasas implícitas distintas, la aplicación de tasas proporcionales en la capitalización subperiódica produce una modificación de la tasa enunciada.

Es decir, si se desea capitalizar un sola vez al año, capitalizar periódicamente, pero obteniendo el mismo monto que al capitalizar cuatrimestral, trimestral, bimestral y mensualmente, deberá usarse una tasa de interés algo mayor al 36%.

¿Cómo se llama esa tasa implícita?

¿Cómo la calculamos?

Tasa efectiva

Esta tasa de interés, que capitalizada una sola vez en el periodo nos da un monto igual al que se obtiene capitalizando subperiódicamente con la tasa proporcional, recibe el nombre de TASA EFECTIVA.

|

Definimos a la tasa efectiva como aquella que, aplicada a un régimen de capitalización periódica, produce para un mismo capital y en el mismo tiempo un monto igual al que se obtiene utilizando tasas proporcionales en la capitalización subperiódica. La tasa efectiva anual (TEA) es la que indica el rendimiento de su inversión; o sea, es aquella a la que efectivamente está colocado el capital. Esta tasa representa globalmente el pago de intereses, impuestos, comisiones y cualquier otro tipo de gastos que la operación financiera implique.

¿Cómo la simbolizamos? Con la letra: i′ |

|

¿Cómo obtenemos la tasa efectiva?

i = (1 + i/m) m - 1

Trabajemos con la misma situación que venimos estudiando y obtengamos la tasa efectiva que corresponde a cada periodo de capitalización.

| Co: $ | n: año | TNA | Periodo de capitalización: m | Tasa proporcional | TEA : i′ |

| 1 | 1 | 36% | Cuatrimestral | 0,12 | 0,40490 = 40,49% |

| 1 | 1 | 36% | Trimestral | 0,09 | 0,41158 = 41,158% |

| 1 | 1 | 36% | Bimestral | 0,06 | 0,418519 = 41,8519% |

| 1 | 1 | 36% | Mensual | 0,02 | 0,42576 = 42,576% |

↓

La tasa efectiva (TEA) es mayor que la tasa nominal anual(TNA) y es aplicable siempre que la capitalización sea subperiódica.

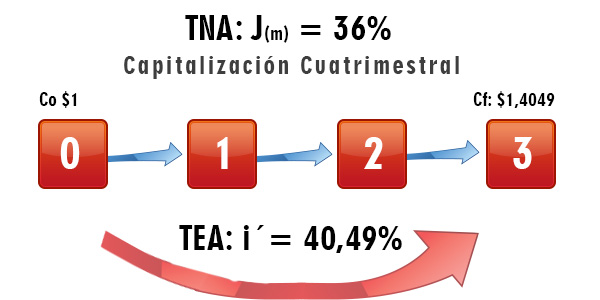

Es decir, si se tiene una tasa nominal anual (TNA) del 36% capitalizable cuatrimestralmente, se obtiene el mismo monto que si se capitaliza una sola vez en el año al 40,49%.

Representemos en una linea de tiempo:

|

TNA: J(m) = 36% Capitalización cuatrimestral Co $1 Cf: $1,4049 0 - 1 - 2 - 3 TEA: i = 40,49% |

|

Conclusión:

Con el objetivo de conocer con precisión el valor del dinero en el tiempo, es necesario que las tasas de interés nominales sean convertidas a tasas efectivas.

Entonces la TEA, son aquellas que forman parte de los procesos de capitalización y de actualización de un monto de dinero, mientras que TNA solamente son una definición o una forma de expresar una tasa efectiva.