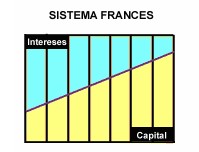

Sistema Francés.

El sistema más difundido.

En las líneas de crédito hipotecarios existen dos sistemas para amortizar el capital de un préstamo.Aquí remarcaremos el Sistema Francés... ¿Por qué? Porque este sistema es el que utilizan los bancos, y usualmente va asociado a una tasa más baja que el crédito con sistema de amortización Alemán. |

|

¿Cómo funciona?

El deudor se compromete a cancelar una cantidad constante al finalizar cada periodo de tiempo convenido. La cantidad se dividirá en dos partes ,la primera para cancelar la amortización de una parte del capital tomado en préstamo y la segunda para cancelación de intereses.

LA CUOTA DE CADA PERIODO = CAPITAL + INTERESES

¿Dónde se aplica este sistema?

Es aplicado en los créditos de mediano y largo plazo.

¿Cómo se cancela?

Al comienzo del crédito se paga una proporción mayor de interés y menos capital. Esta proporción se va invirtiendo a lo largo de la cancelación del crédito, es decir desde una determinada cuota se abona más capital que intereses.

|

Observa la representación gráfica... (es importante que sepas interpretarla) El incremento del capital aumenta mientras disminuye el interés en cada periodo de tiempo respectivamente, manteniendo constante la cuota, ésto se debe a que se calcula los intereses sobre el saldo. |

|

Trabajemos una situación...

El Banco Superville otorgó un préstamo de $ 10000 a pagar en 7 meses a una tasa de 1,2 % mensual.

(los Bancos operan a través del sistema francés).

Veamos el movimiento del pago del préstamo por medio de una tabla que hemos tabulado:

- mes (periodo de tiempo de la operación: 7 meses)

- amortización (importe que amortiza la cuota real: el capital)

- intereses (importe para cada periodo de tiempo: depende del saldo)

- pago (cuota total mensual: suma del capital y los intereses)

- saldo (importe de la deuda asumida:diferencia entre el saldo anterior y la cuota real)

|

Mes |

Amortización |

Intereses |

Pago |

Saldo |

| 0 | 10,000.00 | |||

| 1 | 991.18 | 1,200.00 | 2,191.18 | 9,008.82 |

| 2 | 1,110.12 | 1,081.06 | 2,191.18 | 7,898.70 |

| 3 | 1,243.33 | 947.84 | 2,191.18 | 6,655.37 |

| 4 | 1,392.53 | 798.64 | 2,191.18 | 5,262.84 |

| 5 | 1,559.64 | 631.54 | 2,191.18 | 3,703.20 |

| 6 | 1,746.79 | 444.38 | 2,191.18 | 1,956.41 |

| 7 | 1,956.41 | 234.77 | 2,191.18 | 0.00 |

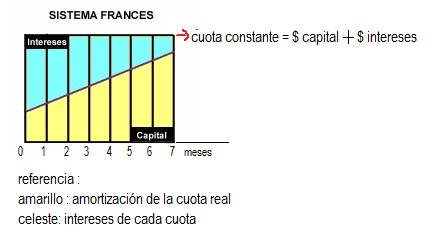

Veamos la representación gráfica:

Observando los datos de la tabla que hemos tabulado...

- ¿Cuál es la cuota mensual?

- ¿Cómo varía el valor de la amortización del préstamo a medida que avanzamos las cuotas?

- ¿Y cómo varía el valor de los intereses a medida que avanzamos las cuotas?

- ¿Cómo se obtiene el saldo periodo a periodo del préstamo?

A partir de observar el movimiento de la cuenta tabulada en la tabla y la representación gráfica, podemos concluir:

- La cuota es constante, es decir fija.

- Los intereses disminuyen porque el saldo es menor a medida que trascurre el tiempo.

- Cuota de amortización de capital periodica creciente.