Ingresos y Gastos Públicos

Ingresos o recursos públicos y Gastos ó erogaciones públicas

Los recursos se clasifican por rubros que permiten ordenarlos según la naturaleza de las transacciones que le dan origen.

Ejemplos: Ingresos Tributarios (impuesto a las ganancias, internos, aranceles de importación, IVA); Ingresos no Tributarios (regalías, primas, multas); Contribuciones a la Seguridad Social (contribuciones patronales, ANSES); Ventas de Bienes y Servicios.

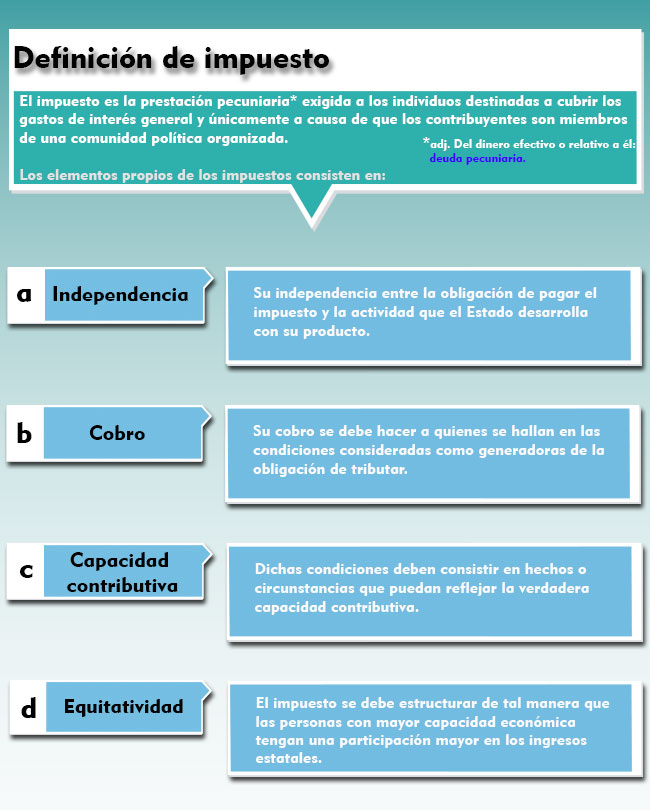

Impuestos

Descargar aquí el contenido de la imagen.

Existen significativas cantidades de clasificaciones de impuestos las cuales pueden resumirse de acuerdo al siguiente detalle:

![]()

Descargar aquí el contenido de la imagen.

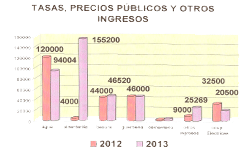

Tasas

Son el medio de financiación de los servicios públicos divisibles. Son exigidas como contraprestación por un servicio

publico otorgado individualmente a todos los usuarios efectivos y/o potenciales. En teoría, el importe de la tasa debe ser

proporcional al beneficio recibido y al costo del servicio, y se debe tener en cuenta la capacidad contributiva del individuo.

Algunos ejemplos son: tasa de migraciones, tasa de escribanía de gobierno, tasa por servicios sanitarios, etc.

Contribuciones especiales

Es una prestación obligatoria en razón de beneficios individuales o colectivos derivados de obras públicas o actividades especiales del estado. Algunos ejemplos son: Peajes, Mejoras, Contribuciones Parafiscales, etc.

El gasto público son, las erogaciones que realiza el Estado para comprar bienes y servicios y así atender las necesidades públicas

se clasifican en los siguientes rubros:

1.-Administración general.

2.- Defensa.

3.- Seguridad.

4.- Salud.

5.- Educación.

6.- Desarrollo de la economía.

7.- Bienestar social.

8.- Ciencia y Técnica.

9.- Deuda Pública.

Estos gastos pueden ser corrientes (u operativas) cuando se destinan para el normal funcionamiento, o de capital cuando contribuyen a aumentar el patrimonio público.