Instituciones financieras

Las empresas a la hora de invertir cuentan con 3 posibilidades:

- Autofinanciamiento: generan sus propios fondos parta invertir.

- Financiación directa: cuando compran a crédito a particulares o proveedores.

- Financiación indirecta: cuando canalizan sus fondos a través de las instituciones financieras.

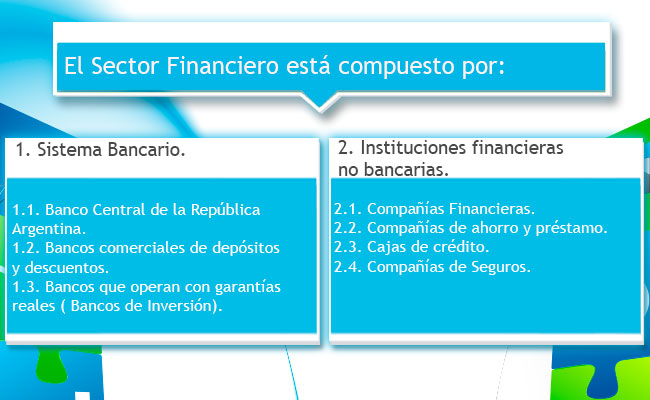

Al conjunto de instituciones financieras se las denominan Sector financiero

Descargar aquí el contenido de la imagen

Los bancos comerciales

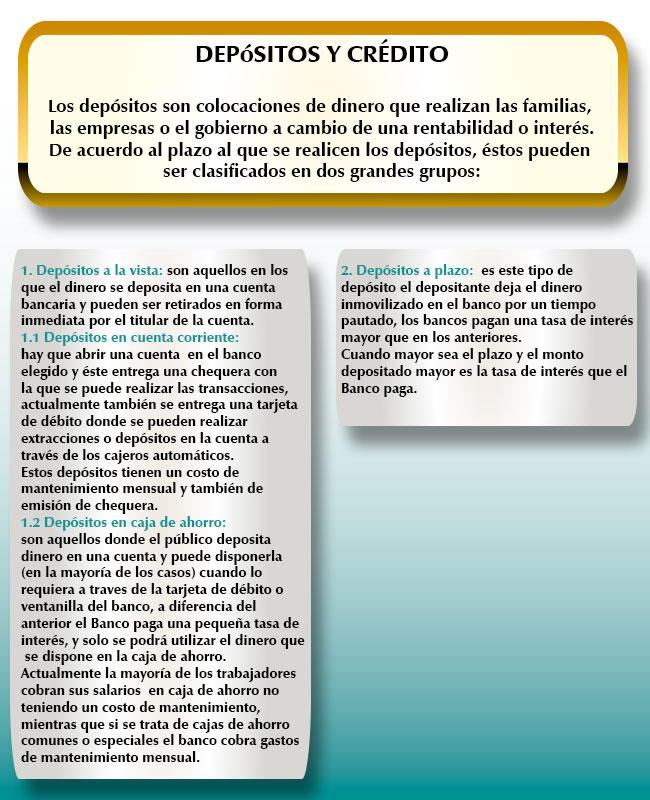

En todos los países del mundo existen instituciones que se dedican a recibir depósitos y otorgar préstamos al público. Se llaman Bancos Comerciales y su función principal es la de intermediar entre los depósitos y préstamos de la economía.

Intermediar significa que los bancos captan el dinero del público(depósitos) y luego se lo prestan a otros actores de la economía (créditos).

Cuando las familias, empresas o el Gobierno cuentan con dinero, pueden depositarlo en un Banco Comercial.

Los Bancos comerciales reciben ese dinero como depósito y a cambio, le pagan un interés. Y cuando prestan ese dinero cobran un interés.

El interés es un porcentaje que se denomina «Tasa de interés», para determinar la tasa de interés que pagan al público (TASAS PASIVAS) y las que cobran al público (TASAS ACTIVAS), los Bancos consideran muchas variables como, los costos fijos, gastos, riesgos de incobrabilidad, variaciones en los precios, situación económica del país, etc.

Descargar aquí el contenido de la imagen.

El crédito o préstamo es el monto de dinero que los bancos comerciales otorgan al público para diversos fines, consumo, inversión, etc.

Las principales modalidades son:

- Personales: son los destinados a consumos diversos de las familias, se otorgan a personas físicas y la garantía generalmente son los ingresos de las mismas o se pide un tercero de garante.

- Prendarios: son destinados a la compra de bienes muebles, como automóviles, maquinarias, equipos, etc. La garantía es el mismo bien que se adquiere y si no paga el Banco podrá quedarse con el bien.

- Hipotecarios: son destinados a la compra de propiedades inmuebles (casas, departamentos, locales, etc.). La garantía es dicho bien y si no paga el Banco podrá quedarse con el bien.

- Financiaciones con tarjetas de crédito: los poseedores de tarjetas pueden efectuar compras hasta un límite que el Banco establece y pagar las mismas después, si no lo hace puede pagar un mínimo y el banco cobra intereses el saldo sin pagar o de lo contrario inhabilita el uso de la misma.

- Adelantos en C/C: son créditos que los bancos otorgan a los titulares de c/c que utilicen más fondos de los disponibles en la cuenta; para ello deben tener autorización y el Banco cobra interés por el mismo y el titular deberá devolver el préstamo de lo contrario se le puede inhabilitar la cuenta.