La Contabilidad como Sistema de Información y Control

¿Qué necesitan los individuos y las organizaciones en el mundo laboral y empresarial?

En la sociedad actual, una gran parte de la vida se desarrolla en instituciones o empresas, o en estrecha relación con ellas. Todas las organizaciones, con o sin fines de lucro, públicas o privadas, constituyen parte sustancial del ambiente social en el que las personas interactúan. Todos participamos de actividades económicas, ya sea como: consumidores, productores de bienes o servicios, o ambos a la vez. Todos somos actores en la vida económica, aunque de distintas formas:

|

|

|

|

|

En todos los casos y modalidades, las personas se relacionan con organizaciones y éstas, a su vez, no actuán en el vacío, sino dentro de determinados contextos.

|

Contexto Internacional Contexto Nacional Contexto Local Individuo - Organización |

En los momentos actuales, son cada vez más imperiosas las necesidades de flexibilidad, rapidez de reacción a los cambios, saber detectar a tiempo las desviaciones. Para estos tres aspectos, se necesita INFORMACIÓN.

Los Sistemas de Información (de todo tipo) deben estar diseñados de manera que permitan: percibir los CAMBIOS que se vayan produciendo en el ENTORNO y obtener INFORMACIÓN ÚTIL para el logro de metas y objetivos de la organización

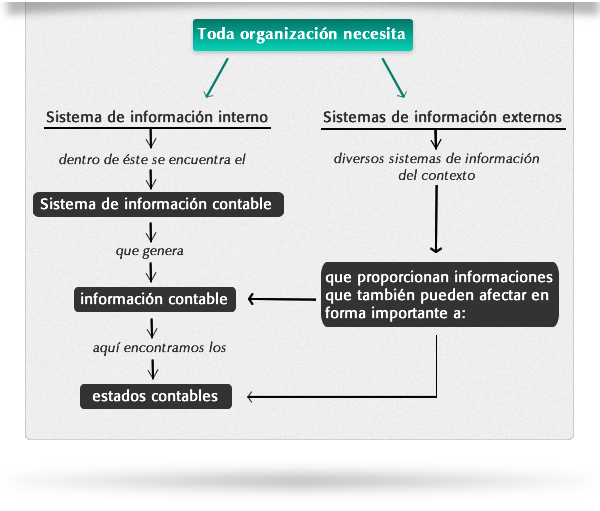

¿Qué Sistemas de información Necesitan?

Descarga aquí el contenido de este esquema

¿Para qué se necesita Información Contable?

Entre las informaciones que genera un Sistema Contable se encuentran los estados contables que deben proporcionar información de calidad, principalmente cuantitativa para:

- tomar decisiones económico-financieras,

- controlar su gestión; comparando lo real con lo planeado y el procesamiento de la información.

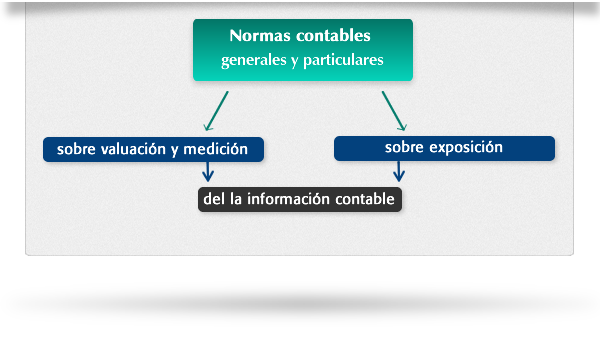

¿Cómo necesita que sea la información?

Toda entidad necesita información contable confiable para que sea útil. Es necesario también que esa información reuna determinados requisitos generales que le den garantía de calidad que es posible mediante aplicación de normas contables.

|

Normas contables generales y particulares Sobre valuación y medición Sobre exposición De la información contable |

¿Por qué se necesita información Contable de Calidad?

La Información Contable debe reflejar la situación de la empresa y su relación con el entorno, expresando una conformidad razonable con la realidad, esto significa que:

- debe expresar los acontecimientos tal como son;

- considerar elementos y valores que tienen efectiva vigencia;

- debe dar prioridad a su naturaleza económica por sobre otras consideraciones;

- debe permitir su comprobación mediante demostraciones que la acrediten y confirmen;

- debe buscar un acercamiento a la exactitud en la medida de lo posible;

- debe prepararse conforme a criterios normas y reglas que le otorguen carácter de creible (para que tenga confiabilidad).