Partida Doble. Concepto

La Partida doble es el método que utiliza la contabilidad para registrar o asentar las operaciones comerciales que realiza la empresa. En todo asiento se registran una o más partidas deudoras y acreedoras. Es decir, en todo asiento existe una doble registración de partidas: una o más deudoras y otra u otras acreedoras.

Las reglas de la técnica contable denominada partida doble se aplican sobre lo que la Contabilidad llama "Cuentas".

| ¿Por qué se utilizan Cuentas? |

Entenderás mejor esto con el siguiente ejemplo:

Supongamos que tienes una empresa que se relaciona comercialmente con un proveedor de mercaderías llamado "Azul S.A."

Durante el corriente mes este proveedor te vende mercaderías a pagar unos días después en efectivo. Esta operación se repite varias veces en esas condiciones. De manera que tu relación comercial con ese proveedor podría ser la siguiente:

|

02/10/20... le compré por 07/10/20... le pagué Saldo que le adeudaba: 10/10/20... le compré por Saldo que le adeudaba: 20/10/20... le pagué Saldo que le adeudo |

$ 1.000 $ 300 $ 700 $ 500 $ 1.200 $ 400 $ 800 |

Esta forma de anotar las operaciones que tu empresa realiza con Azul S.A. muestra lo que le adeudas de acuerdo con cada una de las operaciones que se efectúan. Pero hay que reconocer que la mezcla de sumas y restas, a lo largo de gran cantidad de movimientos, es poco clara y puede dar lugar a frecuentes errores. Resulta más seguro y práctico agrupar los movimientos de tal manera que los importes se sumen siempre. Esto es posible mediante el uso de un cuadro denominado CUENTA, que en su forma más simple y esquemática, se divide en dos partes: "Debe" y "Haber".

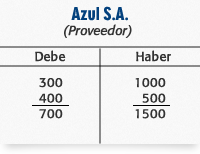

Transcribimos las mismas operaciones anteriores relacionadas con compras y pagos en una CUENTA. La exposición de las transacciones queda así:

|

Azul S.A (Proveedor) Debe: 300 + 400 = 700 Haber: 1000 + 500 = 1500 |

En ambos lados de la cuenta hemos sumado las cantidades. Para saber lo que le adeudas al proveedor, solo tienes que hacer la siguiente resta: 1.500 - 700 = 800

Los importes 300 y 400 son partidas deudoras porque las asentamos en el "Debe", mientras que 1000 y 500 son partidas acreedoras porque las registramos en el "Haber".

Pero podrías preguntarte: ¿por qué no anotar los $ 1.000 y $ 500 del lado izquierdo de la cuenta, y los $ 300 y $ 400 del lado derecho el resultado final $ 800, no sería el mismo?

La respuesta es: el resultado sería el mismo pero no podemos porque la técnica contable de la partida doble, utiliza un procedimiento general que se basa en la ecuación patrimonial. Partiendo de ella se ha estructurado un mecanismo que constituye un convenio de carácter general e inamovible.

Para la aplicación de este mecanismo hay que tener siempre presente:

- que la palabra Debe no significa nada más que el nombre que se le asigna a la parte izquierda (o columna) de la cuenta;

- que lo mismo ocurre con la palabra Haber, éste es el nombre que se le da a la parte derecha (o columna) de la cuenta;

- que la ecuación patrimonial de la cual derivan las reglas de la partida doble es la que tiene todos sus términos sumando.

|

ACTIVO + GASTOS = PASIVO + CAPITAL + INGRESOS

|

Recuerda la palabra "Debe" no significa deber (obligación), ni beber dinero (deuda); y la palabra "HABER" no significa que haya o exista algo, solo son los nombres que tienen las columnas de una cuenta. Con humor, el video que terminas de ver te está diciendo esto mismo.