Resumen Unidad 1

La Partida doble es el método que utiliza la contabilidad para registrar o asentar las operaciones comerciales que realiza la empresa. En todo asiento se registran una o más partidas deudoras y acreedoras. Es decir, en todo asiento existe una doble registración de partidas: una o más deudoras y otra u otras acreedoras.

Las reglas de la técnica contable denominada partida doble, se aplican sobre lo que la Contabilidad llama "Cuentas".

Se denomina cuenta a la agrupación de conceptos con características similares que integran el patrimonio y los resultados.

Es decir, que las cuentas son instrumentos que nos permiten representar contablemente la composición del patrimonio y las repercusiones que tienen los hechos económicos sobre el mismo.

En otras palabras, las cuentas son instrumentos de representación y medida (en unidades monetarias) de los elementos patrimoniales y de los resultados.

La empresa hace el procesamiento de datos (que provienen de los documentos comerciales estudiados en el módulo de Sistema de Información, éstos se originan en las transacciones comerciales de compras, ventas, cobros y pagos), utilizando una técnica denominada "partida doble", y los medios que utiliza para aplicarla son las cuentas.

Clasificación de las cuentas:

Patrimoniales: se utilizan para representar los elementos del patrimonio. De esta manera existen cuentas patrimoniales de:

- activo (A): bienes de propiedad de la empresa y derechos a cobrar, es decir: tus pertenencias (bienes) y lo que te deben (derechos);

- pasivo (P): deudas, compromisos u obligaciones a pagar, es decir: lo que vos debes;

- patrimonio neto (P.N): es la diferencia entre el activo y el pasivo (entre lo que tenés y lo que debés), es decir: el capital inicial de tu empresa (lo que depositaste en la empresa).

De Resultado: sirven para representar los resultados positivos o negativos que obtiene la empresa al realizar su gestión. Así, podemos diferenciar cuentas de:

- negativo (R.N): gastos, pérdidas,

- ganancias (R.P): ganancias.

Los principios fundamentales en que se sustenta la Partida Doble son los siguientes:

- no hay deudor sin acreedor, ni acreedor sin deudor;

- el que recibe es deudor y el que entrega es acreedor. Todo lo que se recibe se debita y lo que se entrega se acredita;

- el total del Debe (débitos) debe ser igual al total del Haber (créditos);

- en las cuentas se registran partidas de una misma naturaleza. Todo concepto que se debita por una cuenta debe acreditarse por la misma cuenta o viceversa;

- las pérdidas se bebitan y las ganancias se acreditan;

- se debitan la cuentas que representan: un aumento del Activo, una disminución del pasivo y una disminución del Patrimonio Neto (Pérdidas);

- se acreditan las cuentas que representan: una disminución del Activo, un aumento del Pasivo y un aumento del Patrimonio Neto (ganancias).

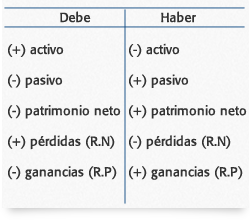

Síntesis:

|

Debe (+) activo (-) pasivo (-) patrimonio neto (+) pérdidas (R.P) (-) ganancias (R.P) |

ACTIVO = RECURSOS el activo de una empresa está formado por todos sus recursos (bienes y derechos) a una determinada fecha, tales como el dinero que posee, las mercaderías, los muebles, los documentos y facturas por cobrar, etc.

PASIVO = DEUDAS representa las obligaciones, compromisos o deudas contraídos por la Empresa y su grado de exigibilidad, es decir de acuerdo a su vencimiento. Indica el dinero que las fuentes financieras (terceros) ha facilitado a la Empresa.

En resumen, el pasivo está constituido por todas las deudas y obligaciones contraídas por la Empresa a una determinada fecha, tales como las facturas por pagar, pagarés a pagar,etc.

PATRIMONIO NETO llamado también como Capital Contable, es la diferencia entre el ACTIVO y el PASIVO.