2.10 Nota de Crédito Bancaria

Concepto

Es el documento que el banco entrega a su cliente (sellado por el cajero) declarando haber recibido dinero (pesos, cheques u otros valores) en calidad de depósito en cuenta corriente o en caja de ahorro.

Requisitos

- Nombre del Banco.

- Lugar y fecha del depósito.

- Nombre y número del comprobante.

- Nombre y domicilio del titular de la cuenta corriente o caja de ahorro.

- Número de la cuenta.

- Importe total depositado en números y letras.

- Detalle de los valores que se depositan.

- Firma y nombre del depositante.

- Plazo en que el depósito tiene que ser acreditado a la cuenta del titular.

- Firma del cajero y sello del Banco.

Importancia

- Para el Cliente: permite controlar y contabilizar el depósito realizado.

- Para el Banco: sirve para acreditar en la cuenta del cliente el dinero depositado.

Clasificación de los Depósitos

|

Según la disponibilidad de los valores depositados |

|

|

Según el beneficiario del depósito |

|

|

Según los valores depositados |

|

Según la Disponibilidad de los Valores Depositados

- Depósito a Plazo fijo: el titular deposita dinero a un plazo fijo, 30, 60, 90 o más días y sólo puede retirar el dinero cuando se cumple el plazo. Este tipo de depósito genera una ganancia llamada interés porque el titular no puede disponer de los fondos hasta el vencimiento del plazo. El retiro de los fondos más los intereses se efectúa con el comprobante que el banco entrega al realizar el depósito.

- Depósito en Cuenta Corriente: estos depósitos no otorgan el derecho a recibir intereses, porque los fondos están permanentemente a disposición del cliente. Los retiros de dinero se realizan por medio de cheques. El titular también puede realizar extracciones por cajero automático. Existe un impuesto a las cuentas corrientes: todo depósito de efectivo o cheque en cuenta corriente se le descontará un porcentaje sobre el valor del mismo y volverá a tributar o pagar el impuesto con las extracciones de dinero, desde su cuenta o cuando el banco descargue un cheque de su cuenta. Es decir que el impuesto rige sobre todos los créditos y sobre todos los débitos, cada vez que entra o sale dinero de la cuenta corriente. Además el banco le cobra al cliente un monto fijo por el servicio prestado llamado "gasto de mantenimiento de cuenta" y las chequeras que entrega.

- Depósito en Caja de Ahorro: estos depósitos otorgan un pequeño interés (menor que los plazos fijos) por el dinero depositado. Los cheques depositados en cajas de ahorro son gravados por el impuesto a los débitos y créditos en cuentas bancarias cuando sean emitidos por un banco distinto a la entidad donde el cheque se deposita. El resto de las operaciones como débito de servicios, depósitos en efectivo, etc. están exentas. El titular de la cuenta puede realizar extracciones por cajero automático (con una tarjeta otorgada por el banco) o por la ventanilla de la institución bancaria.

Según el Beneficiario del Depósito

- A la Orden Individual: está a nombre de una persona y sólo con su firma se puede retirar el dinero depositado.

- A la Orden Conjunta: está a nombre de dos o más personas y para retirar los fondos deben firmar todos los titulares.

- A la Orden Recíproca o Indistinta: está a nombre de dos o más personas y los fondos pueden ser retirados con la firma de cualquier titular.

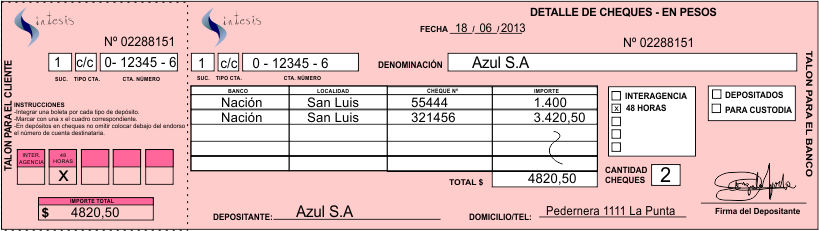

Algunos bancos ya no utilizan las Boletas de Depósito que ves a continuación; sino que se realiza el depósito por ventanilla o cajero automático y el banco emite el comprobante.

Con estos datos se lleno la anterior Nota de Crédito Bancaria o Boleta de Depósito

Lugar y Fecha: San Luis 18 de junio de 2013

Depósito: Cheque Banco Nación Nª 55.444 por $ 1.400 y Cheque Banco Macro Nª 321456 por $ 3.420,50

Domicilio: Belgrano 333, San Luis.

Nª de Cuenta: 012345-6. Cuenta Corriente (c/c)

Titular de la Cuenta: Azul S.A.

Plazo de Acreditación: 48hs.