Resumen de la Unidad

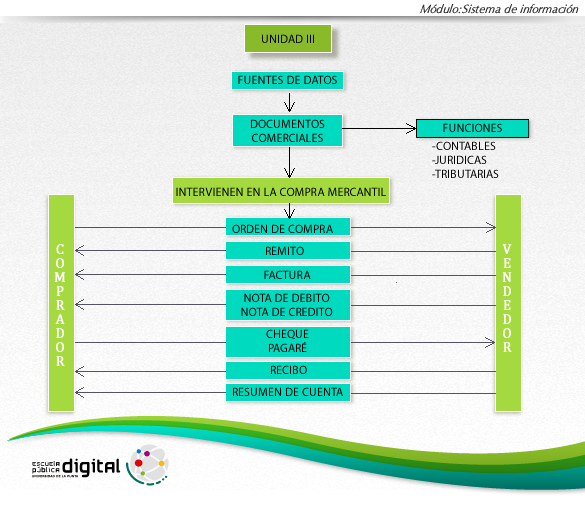

Documentos Comerciales:

Son los comprobantes o soporte físico con que se verifica la existencia, momento y valor de un hecho económico. Dejan constancia escrita de las operaciones realizadas por la empresa.

Documentos que intervienen en la compra - venta mercantil:

|

C

O

M

P

R

A

D

O

R |

Emite |

ORDEN DE COMPRA Para solicitar mercaderías. |

V

E

N

D

E

D

O

R |

|

Recibe |

REMITO Conjuntamente con las mercaderías solicitadas. |

||

|

Recibe |

FACTURA O TIKETS En la que el vendedor comunica importe y detalle de la compra. |

||

|

Recibe |

NOTA DE DÉBITO En la que el vendedor le comunica que ha cargado o debitado un importe en su cuenta, aumentando su deuda. |

||

|

Recibe |

NOTA DE CRÉDITO En la que el vendedor le comunica que ha descargado o acreditado un importe en su cuenta, disminuyendo su deuda. |

||

|

Recibe |

RECIBO En el que el vendedor certifica el pago total o parcial de lo adeudado. |

||

|

Emite |

PAGARÉ Haciendo una promesa de pago a una fecha determinada o cierta. |

||

|

Emite |

CHEQUE Ordenando al banco librado el pago de una suma de dinero. |

||

|

Recibe |

RESUMEN DE CUENTA En la que el vendedor detalla los movimientos de la cuenta corriente (compras, pagos, etc.) y el saldo adeudado. |

|

C L I E N T E |

Recibe |

NOTA DE CRÉDITO BANCARIA O BOLETA DE DEPÓSITO Para tener constancia de haber depositado dinero u otros valores en su cuenta corriente del banco. |

B A N C O

|

Funciones

- Función Contable: dejan constancia escrita de las operaciones realizadas, respaldan la exactitud de las operaciones registradas en los libros de contabilidad (Fuente de Registración).

- Función Jurídica: son un medio de prueba frente a cualquier problema que se presente (precisan la relación jurídica entre las partes).

- Función de Control: individualiza a las personas que intervienen en las negociaciones, estableciendo responsabilidades.

- Función Impositiva: los comprobantes respaldan lo registrado en los libros de comercio obligatorios y lo manifestado en las declaraciones juradas, también para facilitar la fiscalización que se realiza mediante las inspecciones.

![]() Mapa conceptual de la unidad 3

Mapa conceptual de la unidad 3