Sistema de información

2.8 Resumen de Cuenta

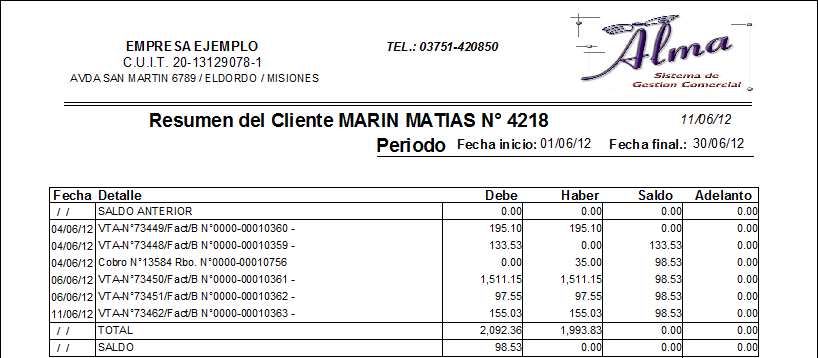

Concepto

Es el documento que entrega el vendedor al comprador detallando las operaciones realizadas en cuenta corriente (compra, pagos, notas de débito y crédito si existieran) y el saldo adeudado. El resumen de cuenta puede ser enviado periódicamente (quincenal o mensualmente). A veces lo solicita el comprador. No es obligación del vendedor emitir un resumen de cuenta. Es una gentileza.

Requisitos

Debe cumplir con los requisitos exigidos a todos los comprobantes (estudiados en el tema 1.3 de ésta unidad), y además:

- saldo del período anterior,

- fecha e importe de las facturas, notas de débito, notas de crédito, recibos,

- saldo a la fecha de emisión.

Formas de emisión

- Original: para el comprador.

- Duplicado: para el vendedor.

Importancia

- Comprador: le sirve para controlar los datos del Resumen de Cuenta con sus propios registros.

- Vendedor: le sirve para recordar al comprador el estado de su cuenta corriente.