Documentos Comerciales. Concepto

En esta unidad usarás palabras que ya conoces, pero que tendrán una connotación distinta, es decir, con una misma palabra significamos dos ideas diferentes.

Aprenderemos juntos a utilizar correctamente la terminología contable.

Antes de comenzar con Documentos Comerciales vamos a recordar el último tema de la unidad 2.

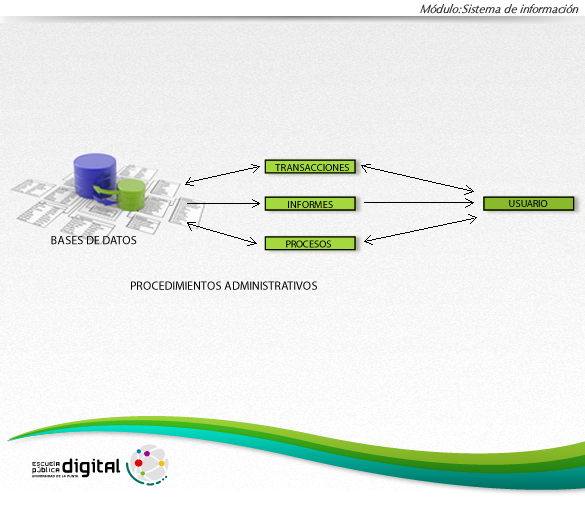

Recuerda, los elementos de un Sistema de Información son: base de datos, transacciones, informes, procesos, usuario y procedimiento administrativo.

Nos detendremos en analizar la principal fuente de datos con los que cuenta una organización: los documentos comerciales.

La base de datos está formada por infinitos datos. En las organizaciones, la mayoría de ellos son aportados por los comprobantes o documentos comerciales.

Se llama comprobante a todo aquel soporte físico con que se comprueba la existencia, momento y valor de un hecho económico.

Documentos Comerciales: son los comprobantes o constancias escritas de las operaciones comerciales realizadas por una empresa.

¿Qué operaciones puede realizar? Las principales son: comprar, vender, pagar y cobrar; pero puede realizar otras como fabricar e invertir.

En tu vida diaria habrás observado que si comprás es porque alguien te vende, si pagás es porque otra persona cobra. Y siempre que una de estas operaciones se produce recibís, o deberías recibir, un comprobante, mientras que la otra persona conserva un ejemplar del mismo. Entonces, podemos deducir que un mismo comprobante respalda dos operaciones distintas según quién lo confecciona y quién lo recibe.