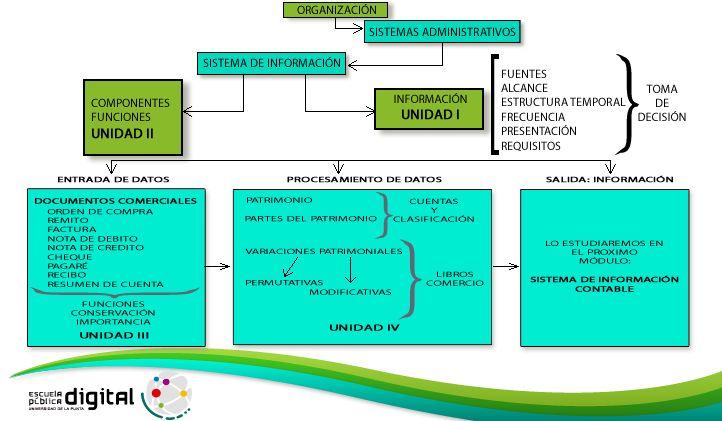

Resumen del Módulo

Unidad 1

Los DATOS por sí solos no son de utilidad, luego de agrupados, clasificados y ordenados, es decir, PROCESADOS obtenemos la INFORMACIÓN.

La Información "es el resultado deseado luego de procesar los datos que me permite conocer"

La información reduce la incertidumbre y es indispensable para la toma de decisiones. Decidir es elegir entre dos o más alternativas

Llamamos fuente de la información al lugar de donde provienen los datos. Cuando la información se genera en la propia organización (surge de los documentos que la organización emite), es denominada de origen interno. Cuando la información se genera fuera de la organización, es denominada de origen externo.

Decimos que la información es de gran alcance, es utilizada por un gran número de personas, también llamados “usuarios de la información”. Por el contrario, cuando la información está destinada a un grupo reducido de personas o a una sola persona, se dice que es de limitado alcance.

Según el tiempo al que se refiere la información, puede ser Histórica si es de acontecimientos ya ocurridos y sirve para hacer comparaciones con la información actual, de modo de establecer tendencias; Actual si se refiere a sucesos que están ocurriendo o que han ocurrido recientemente, esta información es indispensable para tomar decisiones y Predictiva es la que se elabora suponiendo que van a ocurrir determinados hechos y sirve para efectuar previsiones y para planear determinadas acciones.

Cuando la información coincide con los hechos o circunstancias que informa decimos que es precisa. Los informes pueden emitirse con distinta frecuencia y circular (flujo de la información) entre distintas personas, sectores u organizaciones. Puede tener diversas procesamientos y análisis dependiendo de los usuarios de la información: Analítica (cuando es detallada), Sintética (cuando se presenta en forma condensada), Cuantitativa ( cuando se presenta en forma numérica) y Cualitativa (cuando se indican características de un bien o hecho) y además puede presentarse en diferente formato texto, cuadro, gráfico, etc.

La información debe ser Relevante (importante para el usuario), Oportuna (en el momento en que el usuario la necesita), Pertinente (adecuada a las necesidades), Confiable (segura) e Integra (completa), además debe tener distinto grado de filtrado dependiendo de la jerarquía a la que se dirige o la solicita. Como siempre tiene un destinatario, se elabora para ser comunicada, hay aspectos éticos importantes que es necesario tener en cuenta al momento de transmitirla: veracidad, claridad y prudencia. .

Unidad 2

En las organizaciones, la información está organizada bajo la forma de sistema.

Un sistema es una serie de elementos articulados entre si, formando un todo integrado, de modo tal que cuando alguna de esos elementos se modifica, cambia el conjunto en su totalidad.

La información está ordenada y articulada, constituyendo un sistema, que se denomina "sistema de información"

Un sistema de información tiene por finalidad reunir datos, procesarlos y mantener archivos ordenados, y producir información bajo distintas formas, para diferentes usuarios, que la utilizan para llevar a cabo decisiones organizacionales.

Un sistema de información es un conjunto articulado, integrado y coordinado de personas, equipos y procedimientos, que revelan y procesan datos, transformándolos en información , para ser utilizada por los distintos sectores y personas de la organización, para tomar decisiones.

El sistema de información es uno de los componentes del sistema administrativo. El sistema administrativo es un conjunto articulado de disposiciones, procedimientos, recursos y personas tendiente a que la organización alcance los fines.

Unidad 3

Documentos Comerciales:

Son los comprobantes o soporte físico con que se comprueba la existencia, momento y valor de un hecho económico. Dejan constancia escrita de las operaciones realizadas por la empresa.

Documentos que intervienen en la compra - venta mercantil:

|

C

O

M

P

R

A

D

O

R |

Emite |

ORDEN DE COMPRA Para solicitar mercaderías |

V

E

N

D

E

D

O

R |

|

Recibe |

REMITO Conjuntamente con las mercaderías solicitadas. |

||

|

Recibe |

FACTURA O TIKETS En la que el vendedor comunica importe y detalle de la compra |

||

|

Recibe |

NOTA DE DÉBITO En la que el vendedor le comunica que ha cargado o debitado un importe en su cuenta, aumentando su deuda. |

||

|

Recibe |

NOTA DE CRÉDITO En la que el vendedor le comunica que ha descargado o acreditado un importe en su cuenta, disminuyendo su deuda. |

||

|

Recibe |

RECIBO En el que el vendedor certifica el pago total o parcial de lo adeudado. |

||

|

Emite |

PAGARÉ Haciendo una promesa de pago a una fecha determinada o cierta. |

||

|

Emite |

CHEQUE Ordenando al banco librado el pago de una suma de dinero |

||

|

Recibe |

RESUMEN DE CUENTA En la que el vendedor detalla los movimientos de la cuenta corriente (compras, pagos, Etc) y el saldo adeudado |

|

C L I E N T E |

Recibe |

NOTA DE CRÉDITO BANCARIA O BOLETA DE DEPÓSITO Para tener constancia de haber depositado dinero u otros valores en su cuenta corriente del banco. |

B A N C O

|

Funciones:

- Función Contable: Dejan Constancia escrita de las operaciones realizadas; Respaldan la exactitud de las operaciones registradas en los libros de contabilidad (Fuente de Registración)

- Función Jurídica: Son un medio de prueba frente a cualquier problema que se presente (precisan la relación jurídica entre las partes).

- Función de Control: Individualiza a las personas que intervienen en las negociaciones, estableciendo responsabilidades.

- Función Impositiva : Los comprobantes respaldan lo registrado en los libros de comercio obligatorios y lo manifestado en las declaraciones juradas, también para facilitar la fiscalización que se realiza mediante las inspecciones.

Unidad 4

Patrimonio:

Se Llama PATRIMONIO al conjunto de bienes propios, derechos a cobrar y obligaciones frente a terceros de toda persona física o jurídica

Partes del Patrimonio

bienes que constituyen el patrimonio, contablemente son denominados de la siguiente manera:

|

Bienes propios y derechos a cobrar |

ACTIVO |

|

Obligaciones frente a terceros |

PASIVO |

Cuenta

Se llama Cuenta a la agrupación de conceptos con características similares que integran el patrimonio y los resultados

Clasificación de Cuentas

| CUENTAS PATRIMONIALES: Son aquellas cuentas que representan el patrimonio del comerciante o empresa |

|

Cuentas de Activo: Son las que representan bienes y derechos a cobrar de un comerciante o empresa Caja Banco "XX" Cuenta Corriente Valores a Depositar Valores Diferidos a depositar Mercaderías Deudores por Ventas Deudores Varios Documentos a Cobrar Muebles y Útiles Instalaciones Herramientas Rodados Maquinarias Equipos de Computación

|

Cuentas de Pasivo: Son las que representan obligaciones a pagar

Acreedores Varios Proveedores Valores Diferidos a Pagar Documentos a Pagar

|

|

Cuentas de Patrimonio Neto: Son las cuentas que representan la diferencia entre el activo y el pasivo. Capital

|

Ecuación Patrimonial Estática:

| ACTIVO - PASIVO = PATRIMONIO NETO |

Esta situación puede verse al inicio de la vida de la empresa, cuando el único componente del patrimonio neto es el capital aportado por los dueños y no se ha realizado actividad alguna que genere resultado.

Ecuación Patrimonial Dinámica:

| ACTIVO + GASTOS = PASIVO + PATRIMONIO NETO + INGRESOS |

Esta situación acontece cuando la empresa realiza su actividad específica en pos del logro de los objetivos fijados. Al realizar las operaciones comerciales genera resultados que modifican el patrimonio neto

Las Variaciones Patrimoniales son las distintas operaciones que realiza una empresa y que producen cambios en la composición de su Patrimonio. Las variaciones patrimoniales pueden se:

- PERMUTATIVAS: Son aquellas operaciones comerciales que no aumentan ni disminuyen el Capital o Patrimonio Neto de la empresa. En estas operaciones intervienen solamente cuentas patrimoniales del Activo y/o Pasivo. Es decir, implican cambios en la composición del activo y / o pasivo, sin producir alteraciones en el patrimonio neto.

| Lo que cambia son las cantidades en el activo y/o pasivo pero no se originan resultados que modifiquen el Patrimonio neto |

- MODIFICATIVAS: Son aquellas operaciones comerciales que aumentan o disminuyen el Capital o Patrimonio Neto de una empresa, originadas por una Ganancia o por una Pérdida. En esta clase de variaciones intervienen cuentas Patrimoniales (activo y pasivo) y de resultado (pérdida o ganancia)

| Las variaciones patrimoniales modificativas implican cambios en la composición del activo y/o pasivo con producción de resultados que inciden en el patrimonio neto, aumentándolo o reduciéndolo. |

Libros de Comercio:

Concepto: Son libros con rayados especiales que utilizan las empresas para registrar sus operaciones comerciales, permitiéndoles llevar una contabilidad en forma uniforme y organizada.

Finalidades:

- Tener constancia escrita de todas las operaciones realizadas

- Registrar, controlar los aumentos, disminuciones y saldos de los elementos que componen el patrimonio

- Realizar cada año el Balance general, mostrando el Estado Patrimonial (Activo, Pasivo y Patrimonio Neto) y el Estado de Resultados (Pérdidas y Ganancias)

- Ser medio de información para terceros (Solicitud de créditos)

- Permitir el correcto cumplimiento de las obligaciones fiscales (impositivas)