Sistema de información

6: Capital Inicial y Capital Contable

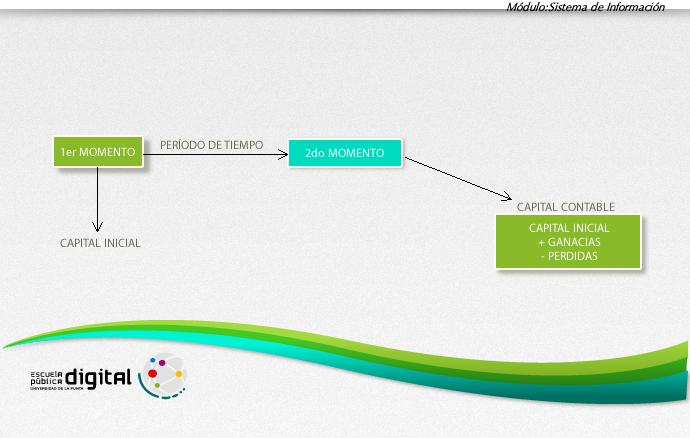

En la vida de toda empresa u organización hay dos instancias o momentos claramente definidos:

- 1ra. Instancia: el de la iniciación de las operaciones de la empresa.

- 2da. Instancia: después de un período durante el cual la empresa ha realizado operaciones.

Entonces:

- 1er. Momento: el PATRIMONIO NETO está constituido exclusivamente por el CAPITAL INICIAL aportado por el dueño o los propietarios.

PATRIMONIO NETO = CAPITAL INICIAL

- 2do. Momento: se llega a él cuando ese capital inicial se modifica por los resultados (pérdidas y ganancias) obtenidos como consecuencia de la gestión empresarial. Por lo tanto, cuando el Patrimonio Neto esta formado NO solamente por el capital inicial, sino que se le han sumado ganancias, o restado pérdidas, se denomina CAPITAL CONTABLE.

PATRIMONIO NETO = CAPITAL INICIAL + RESULTADO

Sintetizando gráficamente lo dicho: