Sistema de información

- Presentación de área de conocimiento

- Módulo: Sistema de Información Integral

- Unidades del Módulo

- Unidad 1 : La Información

- Unidad 2: El Sistema de Información

- Unidad 3 : Fuentes de Datos: Documentos Comerciales

- Contenidos de la Unidad

- Documentos Comerciales. Concepto

- Documentos que intervienen en la compra venta mercantil

- 2.1 Orden de Compra

- 2.2 Remito

- 2.3 Factura

- 2.4 Ticket

- 2.5 Nota de Débito

- 2.6 Nota de Crédito

- 2.7 Recibo

- 2.8 Resumen de Cuenta

- Actividad Integradora :Orden de Compra

- Actividad Integradora: Remito

- Actividad Integradora: Factura "A"

- Actividad Integradora: Factura "B"

- Actividad Integradora: Factura "C"

- Actividad Integradora: Nota de Débito

- Actividad Integradora: Nota de Crédito

- Actividad Integradora: Recibo

- Actividad Integradora: Resumen de Cuenta

- 2.9 Pagaré

- 2.10 Nota de Crédito Bancaria

- 2.11 Cheque

- Resumen de la Unidad

- Autoevaluación

- Unidad 4: El Procesamiento de Datos: Las Cuentas

- Descripción de los Contenidos

- Resumen de la Unidad

- Autoevaluación

- Unidad 5: Contabilidad

- Unidad 6: Operaciones Previas al Cierre del Ciclo Contable

- Referencias

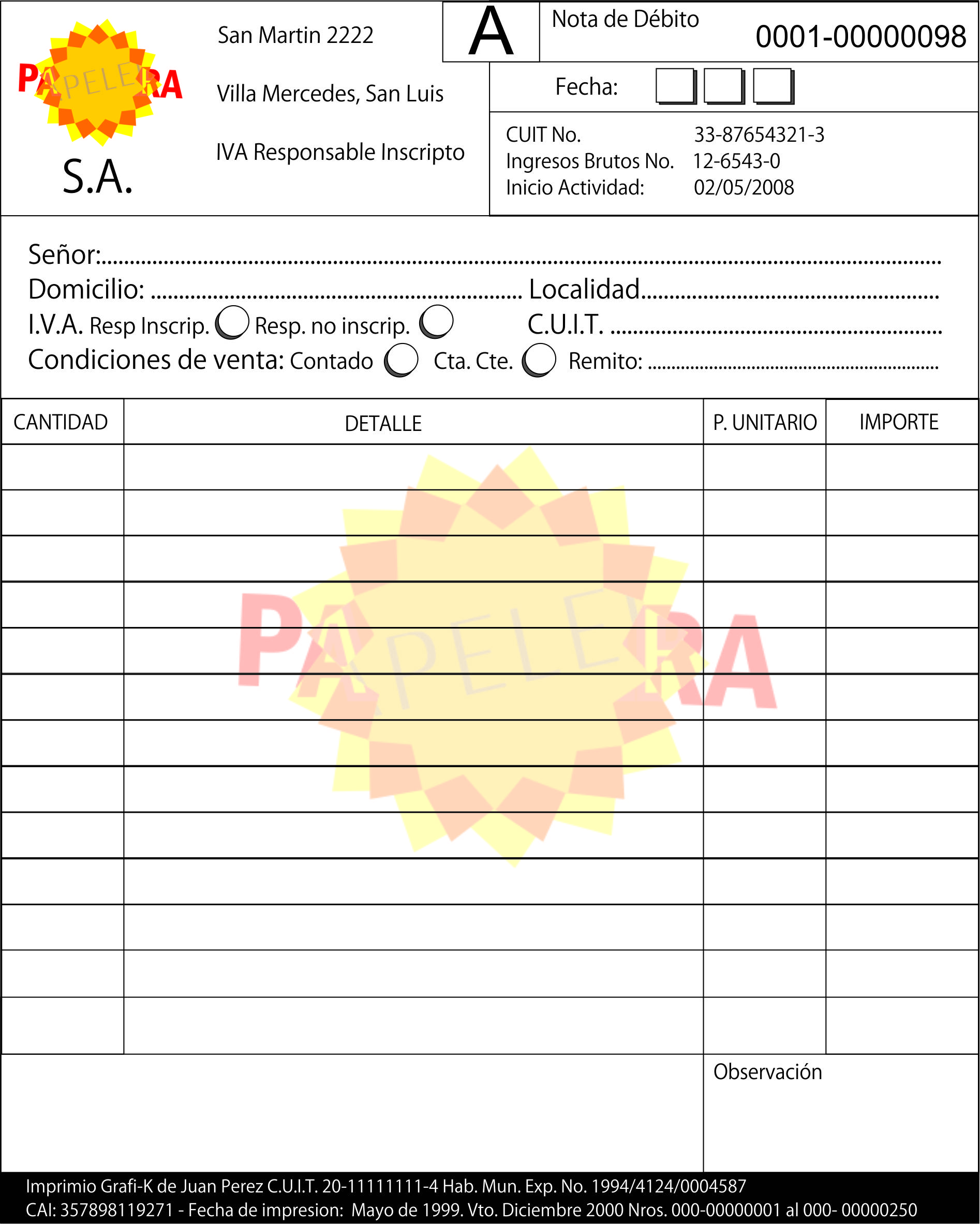

2.5 Nota de Débito

Concepto

Es el documento que envía el vendedor al comprador comunicándole que aumentó su deuda por motivos que en el mismo comprobante se especifican.

Requisitos

Debe cumplir con los requisitos exigidos a todos los comprobantes (estudiados en el tema 1.3 de ésta unidad), y además:

- motivo e importe del aumento de la deuda (subtotal, IVA resultante y total),

- número de la factura que corresponde al débito efectuado.

Motivos

- Gastos a cargo del comprador abonados por el vendedor (fletes, comisiones, etc.).

- Por haberse facturado de menos (cantidad o precio).

- Por el cobro de intereses.

Formas de emisión:

- Original: para el comprador.

- Duplicado: para el vendedor.

Importancia:

- Comprador: le sirve para registrar el aumento de su deuda.

- Vendedor: le permite salvar errores ajustándolos a la realidad y registrar el importe a su favor.