Resumen de la Unidad

Patrimonio

Se llama PATRIMONIO al conjunto de bienes propios, derechos a cobrar y obligaciones frente a terceros de toda persona física o jurídica.

Partes del Patrimonio

Bienes que constituyen el patrimonio, contablemente son denominados de la siguiente manera:

|

Bienes propios y derechos a cobrar |

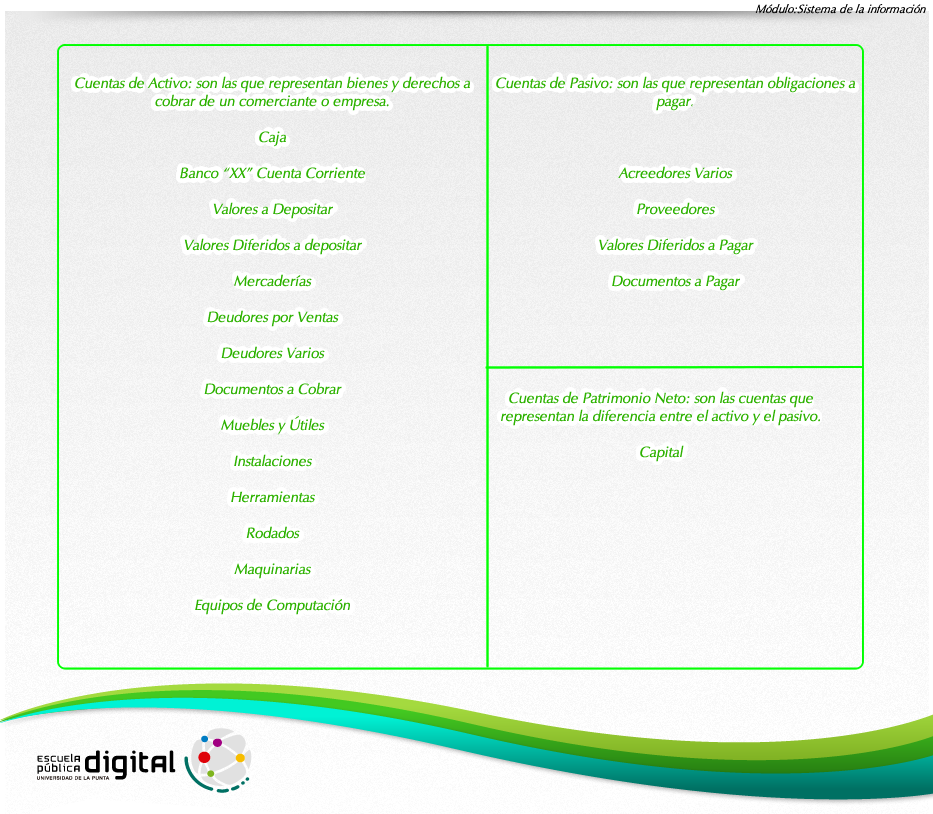

ACTIVO |

|

Obligaciones frente a terceros |

PASIVO |

Cuenta

Se llama Cuenta a la agrupación de conceptos con características similares que integran el patrimonio y los resultados.

Clasificación de Cuentas

| CUENTAS PATRIMONIALES: son aquellas cuentas que representan el patrimonio del comerciante o empresa |

Ecuación Patrimonial Estática:

| ACTIVO - PASIVO = PATRIMONIO NETO |

Esta situación puede verse al inicio de la vida de la empresa, cuando el único componente del patrimonio neto es el capital aportado por los dueños y no se ha realizado actividad alguna que genere resultado.

Ecuación Patrimonial Dinámica:

| ACTIVO + GASTOS = PASIVO + PATRIMONIO NETO + INGRESOS |

Esta situación acontece cuando la empresa realiza su actividad específica en pos del logro de los objetivos fijados. Al realizar las operaciones comerciales genera resultados que modifican el patrimonio neto.

Las Variaciones Patrimoniales son las distintas operaciones que realiza una empresa y que producen cambios en la composición de su Patrimonio. Las variaciones patrimoniales pueden ser:

- PERMUTATIVAS: son aquellas operaciones comerciales que no aumentan ni disminuyen el Capital o Patrimonio Neto de la empresa. En estas operaciones intervienen solamente cuentas patrimoniales del Activo y/o Pasivo. Es decir, implican cambios en la composición del activo y / o pasivo, sin producir alteraciones en el patrimonio neto.

| Lo que cambia son las cantidades en el activo y/o pasivo pero no se originan resultados que modifiquen el Patrimonio neto |

- MODIFICATIVAS: son aquellas operaciones comerciales que aumentan o disminuyen el Capital o Patrimonio Neto de una empresa, originadas por una Ganancia o por una Pérdida. En esta clase de variaciones intervienen cuentas Patrimoniales (activo y pasivo) y de resultado (pérdida o ganancia).

| Las variaciones patrimoniales modificativas implican cambios en la composición del activo y/o pasivo con producción de resultados que inciden en el patrimonio neto, aumentándolo o reduciéndolo. |

Libros de Comercio:

Concepto: son libros con rayados especiales que utilizan las empresas para registrar sus operaciones comerciales, permitiéndoles llevar una contabilidad en forma uniforme y organizada.

Finalidades:

- tener constancia escrita de todas las operaciones realizadas,

- registrar, controlar los aumentos, disminuciones y saldos de los elementos que componen el patrimonio,

- realizar cada año el Balance general, mostrando el Estado Patrimonial (Activo, Pasivo y Patrimonio Neto) y el Estado de Resultados (Pérdidas y Ganancias),

- ser medio de información para terceros (Solicitud de créditos),

- permitir el correcto cumplimiento de las obligaciones fiscales (impositivas).