¿Las Reglas Generales de la Partida Doble son Invariables?

Las reglas técnicas de la partida doble que surgen de la ecuación patrimonial son invariables.

Pero al aplicar estas reglas en cada una de las cuentas (patrimoniales y de resultado) cada movimiento que se produce tiene un especial significado referido exclusivamente a la cuenta que se está contabilizando. Ejemplos:

| DÉBITO en la cuenta "Caja". | AUMENTA el dinero en efectivo que posee la empresa. |

|

DEBITO en la cuenta "Deudores por Ventas". |

AUMENTAN los derechos a cobrar de la empresa. |

| DÉBITO en la cuenta "Proveedores". | DISMINUYEN nuestras deudas por pago o por entrega de pagaré. |

| DÉBITO en la cuenta "Ventas". | DISMINUYE o ANULA total o parcialmente las ventas por devolución de mercaderías efectuada por algún cliente. |

| DEBITO en la cuenta "Banco X Cuenta Corriente". | AUMENTO de esa cuenta bancaria por depósito en efectivo o en cheques. |

| DÉBITO en la cuenta "Documentos a Pagar". | DISMINUCIÓN de pagarés de firma de la empresa por vencimiento, pago o renovación. |

| CRÉDITO en la cuenta "Ventas". | AUMENTO de los ingresos por este concepto. |

| CRÉDITO en la cuenta "Banco X Cuenta Corriente". | DISMINUCIÓN de esa cuenta bancaria por cheques librados por la empresa u otros conceptos. |

| CRÉDITO en la cuenta "Caja". | DISMINUCIÓN del dinero en efectivo por pagos u otros conceptos. |

| Etc. |

La técnica de la Partida Doble sólo es una herramienta que se utiliza para registrar hechos económicos que deben ser interpretados, lo mismo ocurre con el análisis de los informes contables. Aquí es donde el trabajo contable ya no es mecánico sino razonado.

A continuación te damos las "claves" para que seas capaz de razonar paso a paso el procesamiento contable de hechos económicos por medio de un ejemplo que es una transacción muy frecuente en las empresas: la compra de mercaderías.

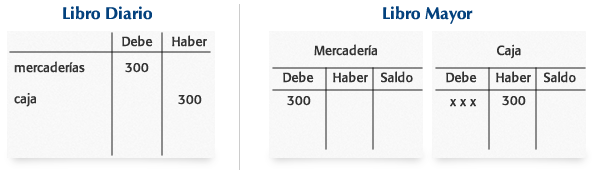

Supongamos que compramos 100 unidades del producto "A" para revenderlo a $ 3 c/u y lo pagamos en efectivo.

¿Qué tenemos que hacer?

- IDENTIFICAR el hecho económico por medio de los respectivos documentos u otros medios. En nuestro ejemplo la factura.

- INTERPRETAR la transacción que originó el/los documento/s. En el ejemplo una compra de mercaderías al contado (tenemos el original de la factura en nuestro poder, significa que hemos comprado).

- DETERMINAR las cuentas que intervienen de acuerdo con los elementos patrimoniales de que se trate. En el ejemplo: Mercaderías y Caja (mercaderías porque compramos los productos para revender, y caja porque pagamos en efectivo).

- CLASIFICAR las cuentas que han sido identificadas. En el ejemplo: mercaderías es cuenta de activo y caja también.

- APLICAR las reglas generales de la Partida Doble, estableciendo los aumentos y/o disminuciones. En el ejemplo: Mercaderías "aumenta" (porque las recibimos) y Caja "disminuye" (porque entregamos dinero).

- SEGUIR APLICANDO las reglas de la partida doble, transformando esos aumento y/o disminuciones en "débitos" y "créditos". En el ejemplo: Mercaderías se debita (porque toda cuenta de activo se debita cuando aumenta), y Caja se acredita (porque toda cuenta de activo, se acredita cuando disminuye).

- REGISTRAR lo que corresponde en las respectivas cuentas. Es decir FORMALIZAR la registración en los respectivos registros contables tradicionalmente llamados "libros de comercio":

- Diario (registro contable obligatorio por ley).

- Mayor (registro optativo pero necesario).

- Otros registros.

|

Libro Diario Mercaderías - Debe 300 Caja - Haber 300 Libro Mayor Mercadería - Debe 300 - Haber - Saldo Caja: Debe - xx - Haber 300 - Saldo

|