Sistema de información

- Presentación de área de conocimiento

- Módulo: Sistema de Información Integral

- Unidades del Módulo

- Unidad 1 : La Información

- Unidad 2: El Sistema de Información

- Unidad 3 : Fuentes de Datos: Documentos Comerciales

- Contenidos de la Unidad

- Documentos Comerciales. Concepto

- Documentos que intervienen en la compra venta mercantil

- 2.1 Orden de Compra

- 2.2 Remito

- 2.3 Factura

- 2.4 Ticket

- 2.5 Nota de Débito

- 2.6 Nota de Crédito

- 2.7 Recibo

- 2.8 Resumen de Cuenta

- Actividad Integradora :Orden de Compra

- Actividad Integradora: Remito

- Actividad Integradora: Factura "A"

- Actividad Integradora: Factura "B"

- Actividad Integradora: Factura "C"

- Actividad Integradora: Nota de Débito

- Actividad Integradora: Nota de Crédito

- Actividad Integradora: Recibo

- Actividad Integradora: Resumen de Cuenta

- 2.9 Pagaré

- 2.10 Nota de Crédito Bancaria

- 2.11 Cheque

- Resumen de la Unidad

- Autoevaluación

- Unidad 4: El Procesamiento de Datos: Las Cuentas

- Descripción de los Contenidos

- Resumen de la Unidad

- Autoevaluación

- Unidad 5: Contabilidad

- Unidad 6: Operaciones Previas al Cierre del Ciclo Contable

- Referencias

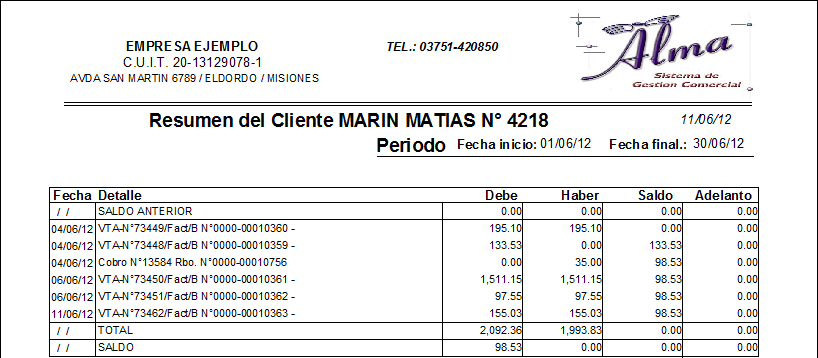

2.8 Resumen de Cuenta

Concepto

Es el documento que entrega el vendedor al comprador detallando las operaciones realizadas en cuenta corriente (compra, pagos, notas de débito y crédito si existieran) y el saldo adeudado. El resumen de cuenta puede ser enviado periódicamente (quincenal o mensualmente). A veces lo solicita el comprador. No es obligación del vendedor emitir un resumen de cuenta. Es una gentileza.

Requisitos

Debe cumplir con los requisitos exigidos a todos los comprobantes (estudiados en el tema 1.3 de ésta unidad), y además:

- saldo del período anterior,

- fecha e importe de las facturas, notas de débito, notas de crédito, recibos,

- saldo a la fecha de emisión.

Formas de emisión

- Original: para el comprador.

- Duplicado: para el vendedor.

Importancia

- Comprador: le sirve para controlar los datos del Resumen de Cuenta con sus propios registros.

- Vendedor: le sirve para recordar al comprador el estado de su cuenta corriente.