Sistema de información

- Presentación de área de conocimiento

- Módulo: Sistema de Información Integral

- Unidades del Módulo

- Unidad 1 : La Información

- Unidad 2: El Sistema de Información

- Unidad 3 : Fuentes de Datos: Documentos Comerciales

- Contenidos de la Unidad

- Documentos Comerciales. Concepto

- Documentos que intervienen en la compra venta mercantil

- 2.1 Orden de Compra

- 2.2 Remito

- 2.3 Factura

- 2.4 Ticket

- 2.5 Nota de Débito

- 2.6 Nota de Crédito

- 2.7 Recibo

- 2.8 Resumen de Cuenta

- Actividad Integradora :Orden de Compra

- Actividad Integradora: Remito

- Actividad Integradora: Factura "A"

- Actividad Integradora: Factura "B"

- Actividad Integradora: Factura "C"

- Actividad Integradora: Nota de Débito

- Actividad Integradora: Nota de Crédito

- Actividad Integradora: Recibo

- Actividad Integradora: Resumen de Cuenta

- 2.9 Pagaré

- 2.10 Nota de Crédito Bancaria

- 2.11 Cheque

- Resumen de la Unidad

- Autoevaluación

- Unidad 4: El Procesamiento de Datos: Las Cuentas

- Descripción de los Contenidos

- Resumen de la Unidad

- Autoevaluación

- Unidad 5: Contabilidad

- Unidad 6: Operaciones Previas al Cierre del Ciclo Contable

- Referencias

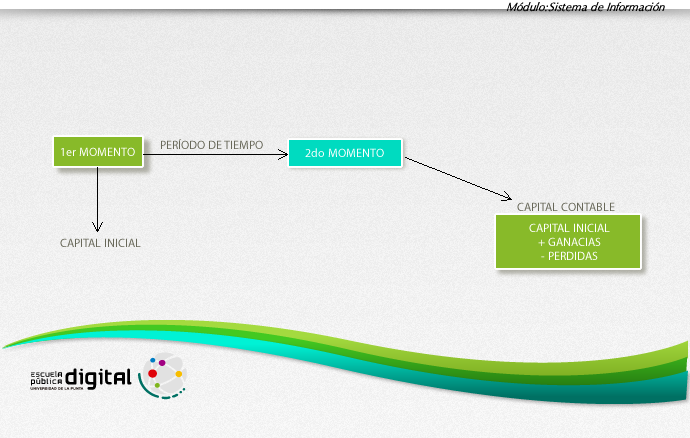

6: Capital Inicial y Capital Contable

En la vida de toda empresa u organización hay dos instancias o momentos claramente definidos:

- 1ra. Instancia: el de la iniciación de las operaciones de la empresa.

- 2da. Instancia: después de un período durante el cual la empresa ha realizado operaciones.

Entonces:

- 1er. Momento: el PATRIMONIO NETO está constituido exclusivamente por el CAPITAL INICIAL aportado por el dueño o los propietarios.

PATRIMONIO NETO = CAPITAL INICIAL

- 2do. Momento: se llega a él cuando ese capital inicial se modifica por los resultados (pérdidas y ganancias) obtenidos como consecuencia de la gestión empresarial. Por lo tanto, cuando el Patrimonio Neto esta formado NO solamente por el capital inicial, sino que se le han sumado ganancias, o restado pérdidas, se denomina CAPITAL CONTABLE.

PATRIMONIO NETO = CAPITAL INICIAL + RESULTADO

Sintetizando gráficamente lo dicho: