Sistema de información

Rayado Libro Diario

Jornalización de Operaciones

Se denomina de esta manera al acto de registrar los asientos de contabilidad en el Libro Diario, como ya sabemos, los asientos de este libro deben practicarse para contabilizar todas las operaciones comerciales que realiza la empresa, sin excepción, por orden cronológico y con indicación de las partidas deudoras y acreedoras. Esta tarea se llama JORNALIZACION:

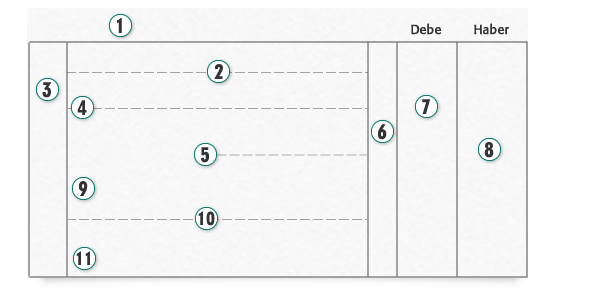

- Mes y año que corresponde a las operaciones que se realizan.

- Línea de apertura que se coloca sobre el primer renglón, dejando un espacio en blanco en su centro, en el cual se anotará el número de la operación.

- En esta columna se anotará el día de la operación.

- Se anotará la cuenta o cuentas debitadas contra el margen izquierdo.

- Se anotará la cuenta o cuentas acreditadas, comenzando desde el centro de la hoja hacia la derecha.

- Esta columna esta reservada para colocar el folio que le corresponde a la cuenta según el Libro Mayor.

- En esta columna se colocará el importe de la cuenta debitada o deudora.

- En esta columna se colocará el importe de la cuenta acreditada o acreedora.

- Se anotará la leyenda, que es el resumen de la operación realizada, indicando además el nombre y número de comprobante (Fuente de Registración).

- Línea de cierre del asiento, que se coloca en el renglón siguiente al terminar la leyenda dejando un espacio en blanco en el centro, en el cual se anotará el número del próximo asiento.

- Se coloca la palabra transporte en el último renglón de la hoja con la suma de los débitos y créditos, trasladándose al primer renglón del folio siguiente.