- Presentación de área de conocimiento

- Módulo: Sistema de Información Integral

- Unidades del Módulo

- Unidad 1 : La Información

- Unidad 2: El Sistema de Información

- Unidad 3 : Fuentes de Datos: Documentos Comerciales

- Contenidos de la Unidad

- Documentos Comerciales. Concepto

- Documentos que intervienen en la compra venta mercantil

- 2.1 Orden de Compra

- 2.2 Remito

- 2.3 Factura

- 2.4 Ticket

- 2.5 Nota de Débito

- 2.6 Nota de Crédito

- 2.7 Recibo

- 2.8 Resumen de Cuenta

- Actividad Integradora :Orden de Compra

- Actividad Integradora: Remito

- Actividad Integradora: Factura "A"

- Actividad Integradora: Factura "B"

- Actividad Integradora: Factura "C"

- Actividad Integradora: Nota de Débito

- Actividad Integradora: Nota de Crédito

- Actividad Integradora: Recibo

- Actividad Integradora: Resumen de Cuenta

- 2.9 Pagaré

- 2.10 Nota de Crédito Bancaria

- 2.11 Cheque

- Resumen de la Unidad

- Autoevaluación

- Unidad 4: El Procesamiento de Datos: Las Cuentas

- Descripción de los Contenidos

- Resumen de la Unidad

- Autoevaluación

- Unidad 5: Contabilidad

- Unidad 6: Operaciones Previas al Cierre del Ciclo Contable

- Referencias

3: El Procesamiento de Datos: Las Cuentas.

La difusión de las computadoras trajo también la difusión de la expresión "procesamiento de datos". Pero los datos se procesaron siempre, con o sin computadora, con o sin máquinas. Ha habido procesamiento de datos (aunque no se utilizara esta expresión) desde la época del uso del ábaco, pasando por la primera máquina de calcular inventada por Blas Pascal en 1642, hasta nuestros días.

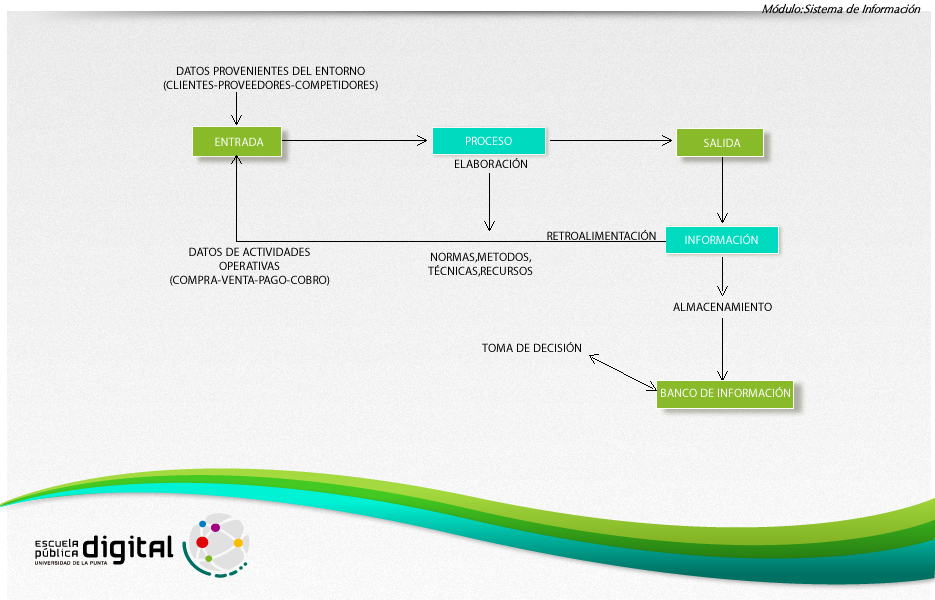

En la Unidad 1 dijimos que los datos que capta la empresa, se clasifican, registran, calculan y almacenan para proporcionar información útil.

Representamos gráficamente el procesamiento de datos de la siguiente manera:

Para que tengan lugar estas tres etapas es necesario hacer uso de determinados procedimientos y medios.

Las cuentas son los instrumentos de que se vale la empresa para registrar los cambios que las distintas operaciones o transacciones (compra, venta, cobro, pago) causan en los elementos patrimoniales y los resultados.