Inventario

El cierre del ciclo contable requiere de trabajos preparatorios, con el objeto de mejorar la información que puede obtenerse del sistema contable.

La operación previa más importante es la realización del Inventario de la empresa.

Hacer el Inventario implica una serie de tareas , como recuentos físicos y conciliaciones de datos. Luego, se confecciona un listado detallado de los elementos inventariados, con sus valores correspondientes. Este listado se transcribe en el Libro "Inventarios y Balances". Recuerda que cuando estudiamos los libros de comercio, dijimos que el Libro Diario y el Libro Inventarios y balances eran LIBROS OBLIGATORIOS.

| INVENTARIO: Es la descripción detallada de todos los elementos que componen el patrimonio de la empresa, que se obtiene después de hacer recuentos, arqueos y conciliaciones o comprobaciones |

Los Recuentos físicos

Un recuento físico consiste en contar, uno por uno, los bienes que forman parte del patrimonio de la empresa.

|

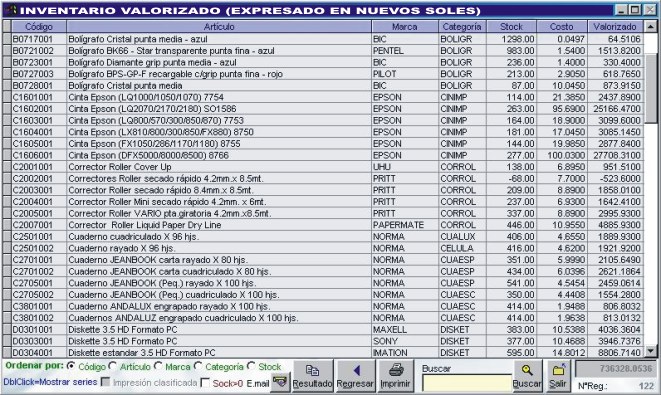

Es muy importante el recuento de dinero u otros valores como cheques de terceros o moneda extranjera que se encuentran en la caja y que es llamado "Arqueo de Caja" También es importante el recuento de mercaderías, al que se llama comúnmente "Hacer Inventario" |

|

|

Sin embargo también es necesario realizar otros recuentos, como por ejemplo: Revisar el fichero de clientes para verificar la existencia de todas las fichas y si están al día en sus pagos. Hacer la revisión del fichero de proveedores para controlar si están todas las fichas y si no hemos entrado en mora con algún pago Controlar la existencia y vencimientos de los pagarés a cobrar y a pagar. Verificar la existencia de los bienes de uso: instalaciones, rodado, muebles y útiles, etc. |

|

La información surgida de la contabilidad es constantemente cotejada con la realidad de la empresa y, en especial, en la época de balance.

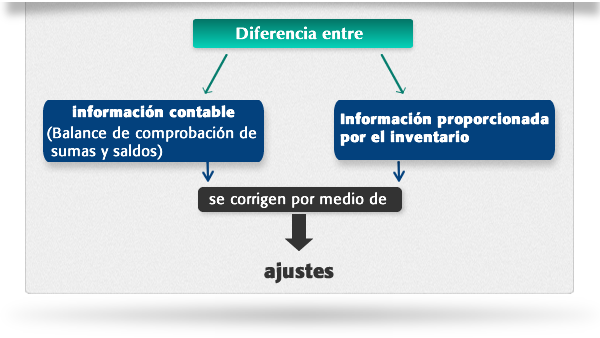

El inventario es el reflejo de la realidad de la empresa. La comparación entre los datos del Inventario y los que proporciona el Balance de Comprobación de Sumas y Saldos muestra las diferencias existentes. Estas se corrigen mediante asientos de ajustes

Descarga aquí el contenido de este esquema

| El INVENTARIO final de un ejercicio es el inventario inicial delsiguiente |