Sistema de información

3.1: Cuentas. Concepto

Cuando dimos el ejemplo del emprendimiento "Antifaz", pusimos nombres comunes a los bienes, derechos a cobrar y deudas, pero, en contabilidad éstos tienen nombres específicos que forman parte de la terminología contable. Nosotros iremos incorporando paulatinamente esos vocablos.

Volviendo al ejemplo del taller de disfraces "Antifaz", de tu propiedad, le asignaremos los siguientes nombres a los bienes, cuentas a cobrar y deudas:

| BIEN (terminología común) | VALOR |

TERMINOLOGÍA CONTABLE |

| Telas | 5.000 | Materia prima |

| Botones | 250 | Materia prima |

| Broches | 150 | Materia prima |

| Elásticos | 190 | Materia prima |

| Lentejuelas | 140 | Materia prima |

| Maniquíes | 2.750 | Muebles y ütiles |

| Mesa | 3.200 | Muebles y útiles |

| Espejos (se pueden mover) | 6.000 | Muebles y útiles |

| Espejos (fijos en la pared) | 4.000 | Instalaciones |

| Perchas | 200 | Herramientas |

| Lentejuelas | 50 | Materia prima |

| Tijeras | 170 | Herramientas |

| Máquinas de coser | 14.000 | Maquinaria |

| Dinero en efectivo | 1.600 | Caja |

| Cartel Luminoso | 2.500 | Instalaciones |

| Deuda sin compromiso escrito por la compra de las telas | 3.000 | Proveedores |

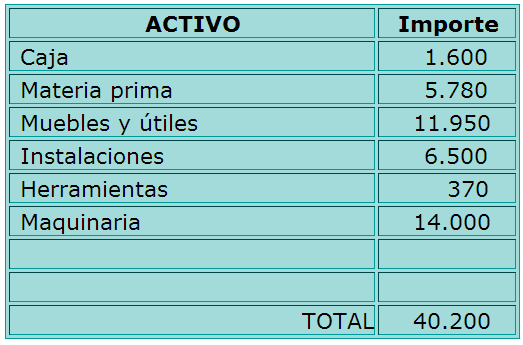

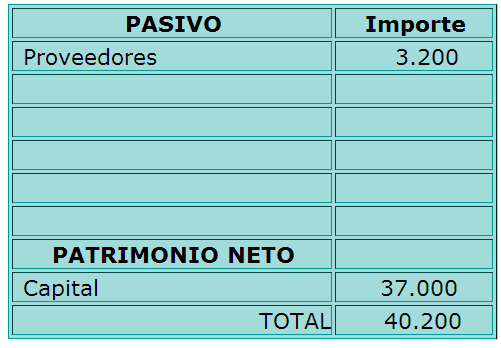

El Patrimonio de "Antifaz" sería el siguiente:

|

|

|

ACTIVO – PASIVO = PATRIMONIO NETO

40.200 - 3.200 = 37.000

| Se denomina Cuenta a la agrupación de conceptos con características similares que integran el patrimonio y los resultados |